가트너 발표, “삼성 · 애플 2017년 전세계 반도체 구매 1, 2위 기록”

세계적인 IT 자문기관 가트너(Gartner Inc.)에 따르면, 전세계 반도체 시장에서 삼성전자와 애플이 2016년에 이어 2017년에도 각각 1위와 2위의 구매 점유율을 차지한 것으로 나타났다. 양사의 2017년 반도체 구매 규모는 818억 달러로, 이는 2016년에 비해 200억 달러 증가한 수치이며, 전체 반도체 구매 규모의 19.5%를 차지했다.

가트너 수석연구원 마사츠네 야마지(Masatsune Yamaji)는 “삼성전자와 애플은 2011년 이래로 반도체 구매 지표에서 1, 2위 자리를 유지해 왔으며, 2017년에는 반도체 구매 비중도 급격히 늘었다. 두 업체는 반도체 산업 전반의 기술과 가격 동향에 많은 영향력을 행사하고 있다”고 말했다.

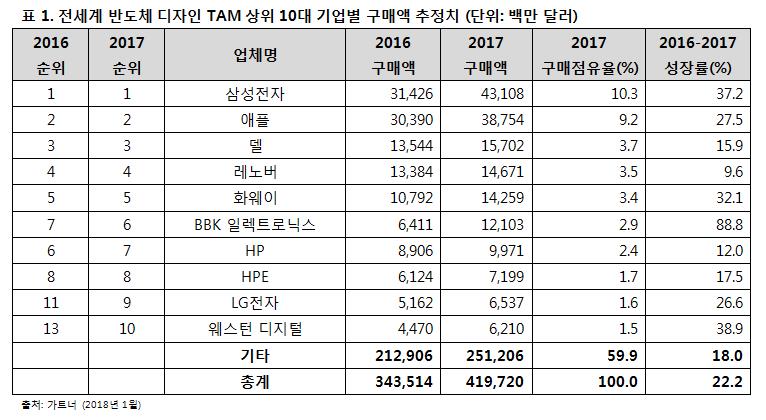

2016년 상위 10대 업체 중 8개 업체가 2017년에도 10위권을 유지했으며, 상위 5개 업체 순위에는 변동이 없었다(표 1 참조). LG전자는 9위를 차지하며 다시 10위권 내로 들었고, 2017년 반도체 구매 규모가 17억 달러 증가해 처음 10위권에 진입한 웨스턴 디지털(Western Digital)이 그 뒤를 이었다. 반도체 구매가 약 57억 달러 늘어난 BBK 일렉트로닉스(BBK Electronics)는 순위가 한 단계 상승해 6위를 차지했다.

DRAM과 NAND Flash 메모리 가격 급등이 2017년 반도체 구매 업체 순위에 큰 영향을 미쳤다. 메모리 칩 부족과 메모리 가격 상승 위험은 대규모 사업자를 포함한 대다수 주문자상표부착생산(OEM) 업체의 발목을 잡았다. 메모리 IC 시장 뿐 아니라 마이크로컨트롤러(Microcontroller)와 디스크리트(Discrete)와 같은 다른 반도체 시장과 패시브(Passive) 부품 시장에서도 공급 부족 사태를 겪었다. 이는 공급 업체에게 도움이 됐지만, OEM 업체에 문제를 일으켰다. 반면, 일부 우수 OEM 업체들은 캡티브(captive) 실리콘 솔루션으로 자사 제품을 차별화 하는 경우가 있었다. 캡티브 칩의 소비 증가는 상용 칩 업체의 성장에 큰 위험 요소로 작용한다.

상위 10대 OEM 업체의 반도체 구매는 큰 증가세를 보였으며, 10년전 31%였던 이들의 2017년 반도체 구매 점유율은 40%에 육박했다. 가트너는 이런 추세가 계속될 것이며, 2021년까지 전체 반도체 구매 규모에서 상위 10대 업체들이 차지하는 비중은 45% 이상에 달할 것으로 전망했다.

야마지 연구원은 “상위 10대 반도체 구매 업체의 구매 비중이 증가하는 상황에서 칩 업체의 기술 제품 마케팅 리더들은 우수 고객에 집중하는 전략을 구사해야 한다”며, “온라인 기술 지원 역량을 활용해 우수 고객에게는 직접 판매와 기술 지원 리소스를 우선시하고 기타 고객 지원에 대해서는 아웃소싱을 활용해야 할 것”이라고 조언했다.

뉴스제보 jebo@newsro.kr

<©국가정보기간뉴스–뉴스로, 무단 전재 & 재배포 금지>